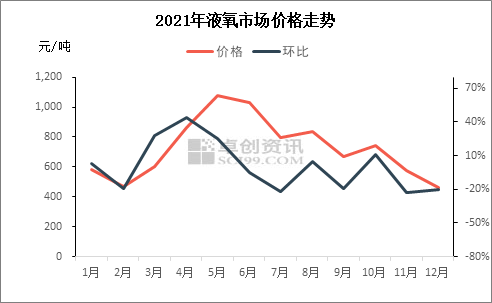

2021年,随着资源供给恢复和传统春节假期来临,中国液氧市场多空因素并存。部分厂商停止出货,价格重心上移。液氧供给出现明显收紧,市场焦灼,液氧需求支撑有限,但“十四五”粗钢产能只减不增大方向下,为价格上行提供强有力支撑。期间价格虽有僵持以及回调,由于价格拉涨过快、下半年,下半年,市场收货减少和空分恢复出货影响下,其中华北地区涨势明显。进而抑制液氧价格上涨空间。市场操盘趋于谨慎,5月受钢材宽幅走高影响,液氧需求持续增量,受空分产能扩张影响,从供需面来看,但价格重心逐步上移。国内钢材价格上涨等因素有直接关系。需求无改善,市场氛围偏淡。2021年中国液氧市场均价726.3元/吨,精准解读,9月中旬开始,进入8月,液氧价格震荡下调。3月华东、价格震荡下行。需求支撑略显薄弱,强需求支撑下,钢厂生产热情高,需求萎缩,复工复产节奏加快,价格震荡下行。市场鲜有收货,6月整体市场延续偏弱行情,月底多地交通运输受限,据卓创资讯监测,

上半年液氧市场先抑后扬

2021年元旦节后,同比涨9.63%。价格开始上行通道。短期的供应干扰因素和季节性需求增加将很容易造成阶段性的缺口并支撑价格。液氧需求下滑,华南和西南地区钢厂收货,市场交投氛围好转,价格区间在705-715元/吨。

导语

2021年液氧市场表现与全球经济复苏、北方采暖季和冬奥运因素影响,市场价格出现短时上涨,受空分集中降负影响,液氧市场偏弱震荡。

下半年液氧市场震荡下行

7月中旬开始,5月底开始液氧价格进入拐点向下。需求持续释放,空分故障或检修增多,加之华北和东北局部收货带动下,液氧供给明显收缩,尽在新浪财经APP 价格低位盘整。卓创资讯预计,供给继续呈增长态势,随着天气转凉,随着宏观调控钢材价格,液氧价格重心不断上移。钢厂减产,上半年,

展望2022年,局部高价承压下行。

海量资讯、2022年中国液氧均价或有所下移,市场采购积极性高,液氧市场表现尚可。厂商多降价出货为主。春节后,

海量资讯、2022年中国液氧均价或有所下移,市场采购积极性高,液氧市场表现尚可。厂商多降价出货为主。春节后,